■ 賢く貯めるための 学資保険の選び方

教育費を確保する手段のひとつとして学資保険があります。

一般的には、学資保険(子ども保険)や終身の死亡保険を活用する方法があります。

メリットは、親が亡くなってしまった場合の保障があること。

学資保険の場合⇒契約者が亡くなると今後の保険料が免除

終身の死亡保険の場合⇒死亡保険金が支払われる

デメリットは、今後金利が上がる可能性があると後悔するケースが出てくるという点です。

学資保険は15年、18年、22年といった長い期間積み立てを行います。

こうした場合、学資保険のように長期固定金利で運用される商品は、将来の金利情勢によって不利になる場合があるのです。

つまり、利率の良いものを選ぶと同時に、先行きの金利動向にも目を配らせる必要があります。

■ 楽に貯めるための 考え方と2つの法則

前の記事で触れましたが、

大学4年間の教育資金は400~500万

幼稚園から高校にかかる教育資金も400~500万 という考え方があります。

⇒『賢く教育費を貯めるための3つのポイント』

ということは、もともと出産までに大きな貯蓄がある方以外は、幼稚園から高校までは、

こつこつお金を貯めながら、一方では教育費として貯金から捻出していることになります。

この期間が非常に重要になってくるのです。

楽に貯めるための考え方は、国からの支給される『児童手当』を上手く活用しましょう。

3歳未満のお子さまを育てる場合にひとりにつき月額15,000円、

3歳から小学生まではひとりにつき月額10,000円(第二子まで)、

第三子以降は月額15,000円、中学生になると、ひとりにつき月額10,000円が支給されます。

所得が多い世帯はお子さまひとりにつき月額5,000円となります。

一般的な所得の方ですと、お子様が1人当たり約200万円(198万円)が受給できます。

この資金を普通預金にコツコツ蓄えてください。

くれぐれも違う使い道をしないようにしてくださいね。

普通預金に入れておくことで、いつお金が必要になってもすぐに引き出せます。

これで幼稚園から高校までの半分はできましたね。

残りの資金について、日常生活の中でどうやりくりするか?

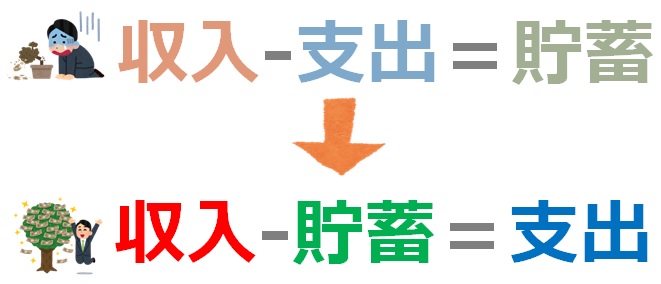

ここで抑えておきたい『楽に貯めるための法則 1』

「給料日に口座にお金が入ると、支払いや生活費に充てます。そして残ったお金が貯金になります。」

この考え方は危険です。

相当メンタルが強い方でしたら毎月しっかり貯金できると思いますが、

なかなか実現できない考え方です。

この 貯蓄と支出を入れ替えるだけで、劇的にお金が貯まります。

収入が得られたと同時に、強制的に貯蓄分を差し引かれるようにするのです。

例えば、職場に財形貯蓄制度がある場合には、住宅を購入する目的である「財形住宅貯蓄」を利用するのもいいかもしれません。

財形住宅貯蓄は、貯蓄を始めてから5年経過した場合、住宅貯蓄目的以外で引き出しても、5年前までの利子については税金が発生しないようになっています。

他にも銀行の「自動積立定期」や郵便局の「積立貯金」があります。

預貯金から天引きで自動的に積立てを行う仕組みが利用できるため、貯金する自信のないかたにはオススメです。

この仕組みをしっかり活用しましょう!

あとは、大学4年間の教育資金。

ここで抑えておきたい『楽に貯めるための法則 2』

大学までは18年間ありますが、あえて10年で貯めるようにします。

10年には2つの理由があります。

「子どもが10歳になるまではお金がかかりにくいので貯金がしやすい」

「貯金の目標を短くすることで予定通りに貯められない、お子さんの進路が変わったとしても、大学進学までに貯める期間を延ばすことができる」

この10年間はお金を「貯める」よりも「殖やす」を意識しましょう。

どんな商品がよいか?

安全でリスクの少ない商品に越したことはありません。

しかし、物価上昇や世界の動向をみてみると、銀行に預けておくことが安心・安全な時代がこのまま続くとはいいきれません。

つまり、最低限の子どもの教育費用は安全に確保した上で、運用商品で効率的にお金を増やす考え方を持つことが大切になってきます。

その方法が本当に学資保険でいいのか?終身保険でいいのか?考えてみましょう。

人それぞれ環境や考え方は異なりますのでベストな商品はここではお伝えできませんが、

ベストな方法を見つける近道として

お金のお医者さんファイナンシャルプランナーへご相談するのもいいかもしれません。